健康保険のしくみ

健康保険組合の運営

健康保険組合は、健康保険の運営を行う公法人です。その運営は事業主の代表と、従業員の代表である同数ずつの議員によって、健康保険法に規定される範囲の中で自主的、民主的に行われています。

もっと詳しく

- 健康保険組合の組織開く

-

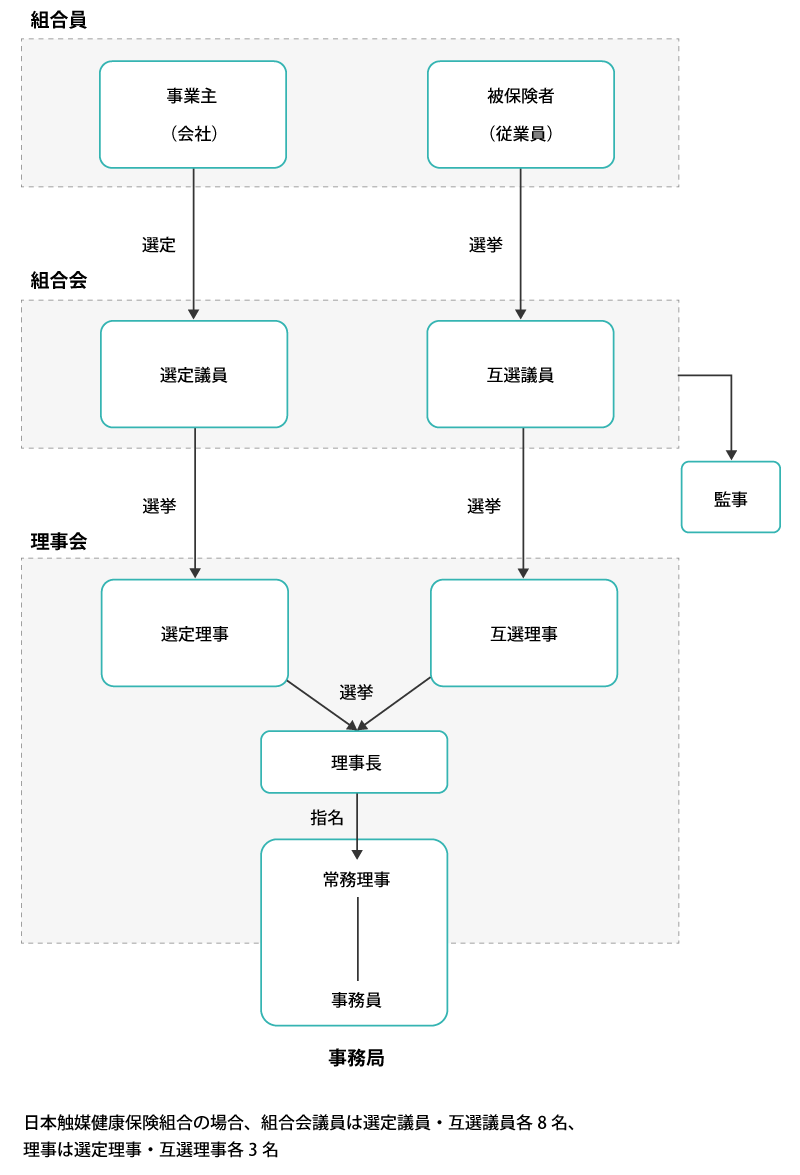

組合会 組合会は、国でいえば国会のような最高の議決機関で、「何をどのように行うか」を決めるところです。規約、保険料、事業計画、予算、決算など重要事項を決めます。組合会は、事業主が選んだ選定議員と被保険者が選挙で選んだ同数の互選議員で構成されています。 理事会 理事会は、国でいえば政府のようなもので、組合会で決められたことを執行する機関です。理事会は、選定議員と互選議員の中から選ばれた、それぞれ同数の理事で構成されています。 理事長 選定議員から出た理事の中から、理事長1名を選びます。理事長は組合運営の最高責任者で、組合を代表します。 常務理事 理事会の同意を得て、理事長が理事のうちから常務理事を指名します。常務理事は理事長を補佐し、日常の事業運営に必要な事項の処理にあたります。 監 事 選定および互選議員の中から各1名の監事を選出し、業務の執行や財産の状況について監査します。 組織図

- 健康保険組合の財政開く

-

健康保険組合の会計年度は、毎年4月1日から翌年3月31日までで、その年の支出はその年の収入でまかなう単年度経理になっています。

収入の大部分は、みなさんと事業主が負担する保険料で、そのほかに、多少ですが事務費の国庫補助、雑収入などがあります。

支出のうち多いものは、みなさんが医者にかかったときの医療費やいろいろな手当金などの保険給付費ですが、高齢者医療を支えるための支援金や納付金も保険給付費と同じくらいか、それを上回る場合もあります。そのほかに保健事業費、事務費などがありますが、保健事業はみなさまの健康増進や病気の予防・早期発見を目的にしていますので、可能な限り積極的に行っています。

決算の結果、決算残金が生じたときは、今後の給付費支出に備え一定の金額を法定準備金として積み立てることが義務づけられており、残りは別途積立金とするか、翌年度に繰り越すことができます。